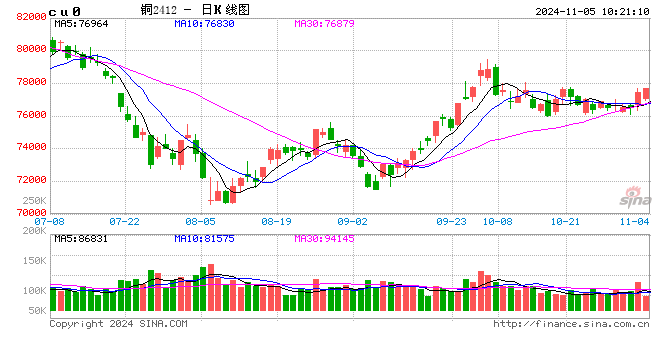

铜:

隔夜LME铜震荡走高,价格上涨1.44%至9676美元/吨;SHFE铜主力上涨0.52%至77390元/吨;现货铜进口窗口继续打开。宏观方面,“新美联储通讯社”发文称本周美联储降息“没什么戏剧性”,但难题在后面,美联储11月议息降息25个基点几无悬念。美国大选进入关键时刻,金融市场气氛逐渐由乐观转向谨慎,市场存在一定避险情绪,在哈里斯暂时领线下,市场偏乐观对待。国内方面,关注财政政策落地情况。基本面方面,LME库存增加2475吨至273850吨;SMM国内精炼铜社会库存统计较上周五下降1.17万吨至19.81万吨;11月开始渐进淡季预期,关注稳增长落地方向以及下游是否会提前备库。短线焦点关注在美国大选方面,会随着选票的摇摆而出现较大幅度的波动。投资者需要关注的是,随着美大选尘埃落定,市场焦点能否再次回到国内稳增长的层面。

镍&不锈钢:

隔夜LME镍涨0.16%报16145美元/吨,沪镍跌0.63%报124000元/吨。库存方面,昨日 LME 镍库存增加342吨至147162吨,昨日国内 SHFE 仓单增加增加1832吨至28836吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水下跌225元/吨至-325元/吨。镍矿方面,印尼镍矿升水小幅下跌,据smm市场对11月升水的报价普遍集中在17到18美元/湿吨之间,并且已有显著规模的市场成交量。不锈钢方面,镍铁市场挺价意愿较强,但不锈钢需求拖累价格,导致钢厂接受程度有限;库存端,周内89家社会库存环比减少2.98万吨至100.1万吨;供给端,据Mysteel统计,2024年11月国内43家不锈钢厂粗钢排产329.62万吨,月环比增加1.07%。新能源产业链来看,原材料现货价格小幅下跌,盐厂利润得以修复,但是下游三元需求面临淡季压力。原材料价格均有松动,尽管镍铁挺价意愿较强,而需求仍为拖累,且库存端累库压力明显,价格下方仍有一定空间,但短期需要警惕宏观情绪或有提振。

氧化铝&电解铝:

氧化铝震荡偏强,隔夜AO2501收于4959元/吨,涨幅1.1%,持仓减仓755手至27.9万手。沪铝震荡偏强,隔夜AL2412收于20830元/吨,涨幅0.31%。持仓减仓488手至18.96万手。现货方面,SMM氧化铝价格涨至5168元/吨。铝锭现货升水扩至50元/吨,佛山A00报价涨至20700元/吨,对无锡A00贴水140元/吨,下游铝棒加工费包头河南临沂南昌无锡持稳,新疆广东下调10元/吨;铝杆1A60加工费持稳;6/8系加工费上调63元/吨。11月氧化铝大厂新增投产释放,下游电解铝厂原料库存偏低、后续仍存在集中采购和冬储增量空间,产量高位提供刚性需求,期现交割品需求提供边际增量。预计氧化铝回调幅度有限,现货维持偏紧,延续现货升水格局。旺季转淡,需求边际走弱后电解铝整体表现弱于氧化铝。成本端主要支撑逻辑由电价转向氧化铝。美联储降息时点和大选前夕,市场对消息端敏感度加剧、警惕阶段宏观波动风险。

锡:

沪锡主力涨0.27%,报262200元/吨,锡期货仓单7482吨,较前一日增加73吨。LME锡涨1.23%,报32190美元/吨,锡库存4570吨,减少100吨。现货市场,对2412云锡升水500-700元/吨,交割升水0-300元/吨,小牌贴水0-200元/吨,进口贴水700-800元/吨。价差方面,12-01价差-390元/吨,01-02价差-240元/吨,沪伦比8.15。从预期角度来看,佤邦复产节奏加快和明年印尼出口配额在新总统上任将增加的两大供应增量下,预期已经开始走差。而从现实的角度来看,在年内锡矿供应紧缺已经确定下,加工费下滑速度较快,冶炼厂扩大减产势在必行,供应的弱预期与强现实博弈较大。另一方面,又因国内与LME库存双双月内累库,又同时累库水平有限,显示内外紧平衡。当前交易脉络并不清晰,价格或将窄幅波动,等待进一步基本面指引。

锌:

截至本周一(11月4日),SMM七地锌锭库存总量为12.12万吨,较10月28日减少0.12万吨,较10月31日增加0.23万吨。沪锌主力跌1.27%,报24795元/吨,锌期货仓单24760吨,较前一日增加328吨。LME锌跌1.06%,报3033.5美元/吨,锌库存247175吨,增加100吨。现货市场,上海0#锌对2412合约升水300元/吨,对均价贴水10-20元/吨;广东0#锌对沪锌2412合约升水310-340元/吨,粤市较沪市贴水160元/吨;天津0#锌对沪锌2411合约升水0-40元/吨,津市较沪市贴水20元/吨。价差方面,12-01价差+190元/吨,01-02价差+145元/吨,沪伦比8.17。尽管国内目前需求仍表现不佳,但由于供应减量更甚,国内锌平衡缺口较大,仍需海外进口锌锭补充。比价在近两周因LME逼仓传言大幅下修至进口亏损,但国内月差却在去库预期下大幅上涨,也显示出市场对于国内进口仍需增加的定价,内外反套仍有空间,但需谨慎评估外盘补保风险。单边操作在LME 11月合约结束交割前仍有较大来回波动风险,价格维持震荡观点。

工业硅:

4日工业硅震荡偏弱,主力2412收于12915元/吨,日内跌幅1.49%,持仓减仓10497手至11.9万手。现货小幅上调,百川参考价11992元/吨,较上一交易日上调2元/吨。其中#553各地价格区间回升至11200-12100元/吨,#421价格区间涨至12100-12850元/吨。最低交割品回归#553价格涨至11100元/吨,现货贴水扩至1850元/吨。云南规模减产下,进入11月四川电价即将上调,西南迎来大规模减产,北方增产补充后供给边际存在一定减量。下游需求难有提振,有机硅持续疲弱,订单下滑后多晶硅企业安排减投料。冬至硅煤价格和电价上调,供需边际改善叠加成本支撑利好;库存高压和仓单消化仍是市场核心矛盾。预计硅价重心随成本抬升,上方空间受压,震荡调整为主。

碳酸锂:

昨日碳酸锂期货2501合约涨1.05%至77250元/吨。现货价格方面,电池级碳酸锂平均价上涨750元/吨至74600元/吨,工业级碳酸锂平均价上涨750元/吨至70450元/吨,电池级氢氧化锂维持至66945元/吨。仓单方面,昨日仓单增加1361吨至46522吨。供应端,周度产量增量收窄,锂矿、锂盐进口环比下降。需求端,正极材料库存延续增加,但根据市场消息,11月排产或超预期。库存端,总库存延续去库节奏,中间环节有所补库,上下游库存有所减少。终端,据乘联会,10月1日至27日,乘用车新能源车市场零售销量为94.6万辆,同比去年10月同期增长49%,但较上月同期下降1%。今年以来累计零售销量为807.8万辆,同比增长39%。同期,全国乘用车厂商新能源批发销量为104.7万辆,同比去年10月同期增长45%,较上月同期增长2%。今年以来累计批发销量为895.7万辆,同比增长35%。短期受到仓单影响,近端表现偏强运行。同时,企业三季报减产消息频发,叠加市场对11月排产态度乐观,基本面回暖。但是需要注意的是,部分的接货意愿将消化一部分采买需求,且价格上涨后,下游对高价货接受程度有限,同时,高价或带来投机性供应的增加,建议投资者谨慎追多,关注11、12月排产情况。

转载请注明来自繁天星辰的个人小窝,本文标题:《光大期货有色金属类日报11.5》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...