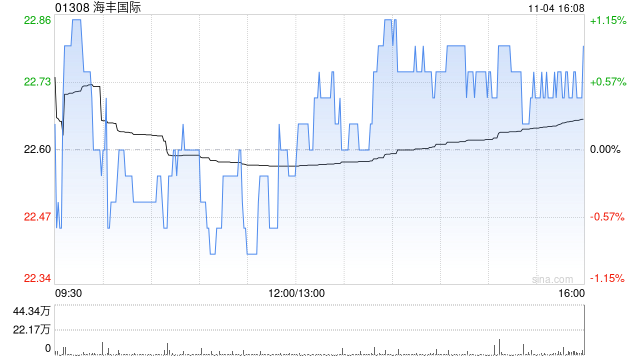

大和发布研究报告称,将海丰国际(01308)评级从“持有”连升两级至“买入”,并将今年全年运费增长预测从8%上调至14%,预料全年经调整盈利可同比增长78%至9.08亿美元,目标价由17港元上调至26港元,2024至2026年每股盈利预测亦上调15.4%、36.2%及2.1%。

报告中称,海丰国际第三季度经营数据较预期理想,运价较预期强,在行业季节性因素利好下预测第三季平均运费按季提升21%,好过该行早前预期。该行认为公司第三季表现向好主要由于贸易需求改善,因此相信第四季仍有提价空间,并对明年经营前景转趋更正面。

转载请注明来自繁天星辰的个人小窝,本文标题:《大和:上调海丰国际目标价至26港元 评级升至“买入”》

百度分享代码,如果开启HTTPS请参考李洋个人博客

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...