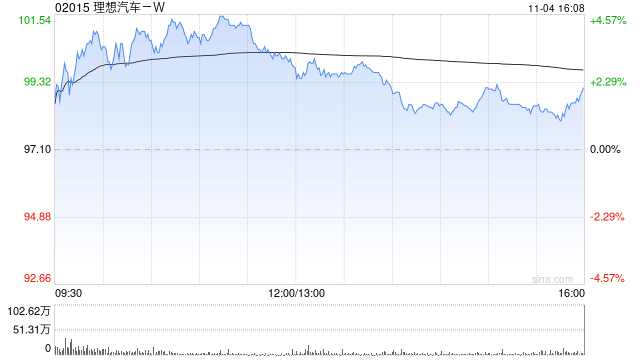

交银国际发布研究报告称,维持理想汽车-W(02015)“买入”评级,目标价120.34港元。

交银国际认为,理想汽车第3季业绩在汽车毛利率和成本控制方面均超市场预期。但短期内由于没有新车型,第4季压力较大。理想在电话会上没有透露纯电车型发布的时间表和讯息,纯电车型的定位和发布时间对明年销量增长有决定性的作用。

第3季理想汽车营收428.7亿元人民币(下同),同比增23.6%,环比增长35.3%。季度汽车毛利率20.9%,超市场预期的约20%。第3季度研发/SG&A

费用在规模经济下占收入比例从第2季的9.6%/8.9%,下跌至6%/7.8%,反映成本控制的成果。净利润28.1亿元,超市场/该行预期。

L6占比在第4季有可能进一步提升,同时第4季销售压力较大,或有更大力度降价的可能性。同时市场普遍担心中大型SUV市场竞争加大,而问界新车型M8大概会在第4季发布,有可能对理想的L8/L9销量有负面影响。

转载请注明来自繁天星辰的个人小窝,本文标题:《交银国际:维持理想汽车-W“买入”评级 目标价120.34港元》

百度分享代码,如果开启HTTPS请参考李洋个人博客

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...