来源:华夏时报

本报记者陶炜 南京报道

国庆节前那一周的钢材价格上涨,让各类钢材价格即便经历了10月份的回调震荡之后,依然有着较大涨幅。但是,各个钢厂管理者们的心态却难言乐观。11月1日起,由钢之家网站主办的《2025年钢铁产业链发展形势会议》在江苏南京召开。《华夏时报》记者在现场听到,许多钢厂管理者仍把“减产”“控产”挂在嘴边。

一方面,绝大多数钢铁企业在今年都有小幅减产。攀钢外销的普钢产品690万吨,同比减掉了43万吨;马钢钢材产量前三季度同比下降了8%左右;陕西钢铁前三季度粗钢下降约15%,建筑钢减少20%。另一方面,即便在钢价上涨之后,绝大多数钢厂依然没有增产打算,从业者们对于未来的需求增长普遍保持悲观。“未来一段时间可能是最难熬的。”中国钢铁工业协会党委常委、副会长唐祖君如是表示。

“预计今年年内钢价总体呈现底部抬高、震荡运行走势,元旦春节前后可能回调。2025年钢价总体在行业平均成本线下方震荡运行,均价和振幅均低于2024年。”钢之家董事长吴文章对《华夏时报》记者说。

谨慎心态非常普遍

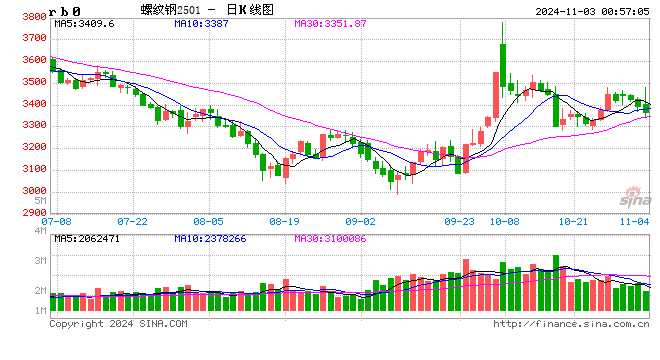

尽管10月份的钢材价格是震荡下跌的,但如果从国庆节前一周开始算,目前的钢材价格仍然有着不小的涨幅。从上海期货交易所的数据来看,从9月24日至今,螺纹钢期货上涨了8.97%,热卷期货上涨11.46%,不锈钢期货上涨3.24%,线材期货上涨5.11%。

然而,面对这样的钢价走势,钢厂管理者们普遍持谨慎态度。从参会者的发言来看,今年以来,各家厂商几乎都在主动减产,减产幅度多数在5%—10%这一区间。即便面对国庆节前一周钢价上涨带来的市场转暖,大家依然把“控产”挂在嘴边,一方面表示自己不会扩产,另一方面呼吁同行也要珍惜目前的钢价回暖,希望都能控产。

有的钢厂管理者对国庆节前那波钢价上涨带来的钢厂复产感到忧心。“节前的这一波上涨,把云贵川渝附近这个区域内前期8个月的停产成果给打掉了。本来8月份有些高炉都停下来了,然后就9月末的这么五六天时间,云南省本地的钢厂所有的高炉都开了,国庆节后就出了铁水。所以四季度我们判断不会有大的上涨空间,因为供需的基本面是这样,但是跌也跌不下去,因为整个预期还是偏强的。”云南某钢厂的代表说。

有的钢厂管理者则对需求感到悲观。“从出口看,今年的钢铁出口数据比2023年有增长,但往后走,我觉得会越来越困难。国际局势动荡不安,欧盟、美国都发起了钢材的反倾销调查。国内来看,我们的基础设施建设实际上已经基本处于一个饱和状态了。”湖南某钢厂的代表表示。

还有的钢厂管理者希望加强同行在定价方面的协同。“大家的精力主要放在降本增效方面,但在原料采购及市场营销方面是远远落后的。”一位来自陕西的钢厂管理者呼吁,同行们能在面对上下游时增加更多的统一性。

不过,也有少数一些偏乐观的钢厂。“9.24之后出了一揽子政策,幅度也非常大,所以说整体的需求我们是觉得有望小幅度增加,增量是相对确定的。我觉得最重要的不是去看一个绝对价格,而是要树立一种信心。”建龙集团经营总监罗立新说。

如何破局?

对于如何破局,与会的专家们提出了一系列建议。

中钢协市场调研部刘彪副主任提出,如果把钢铁行业纳入碳市场,可能会对行业有一些促进。另外从企业的战略来说,尽管出口会面临贸易战问题,但企业定位于出口还是有优势的。

唐祖君则指出,目前国内钢铁行业面临“三低三高”:低需求、低效益、低价格;高产量、高出口、高成本,行业已经迎来总量下降和产品结构调整的时代。在转型升级高质量发展的关键阶段,企业要向高端化、绿色化、智能化、国际化发展。

吴文章则认为,2024年世界经济增长动能不强,我国经济下行压力加大,国内钢材市场总体呈现低需求、低价格、低效益、弱平衡的运行态势,市场流动性收缩、风险事件频发,钢铁生产和钢贸流通企业经营举步维艰。在这样的情况下,2025年应当重点关注这样几个方向:中国经济结构调整带来的机会及欧美日发达经济体围堵造成的风险;钢铁行业产能过剩不可逆,钢铁业并购重组将是大势所趋;海外投资与建厂是把双刃剑,企业需要小心把握;关注钢铁原燃料供应链安全及全球资源供求格局大调整;关注财政货币政策及化债与增发国债。

吴文章还对钢铁企业的定价提出建议。“质量、成本、服务是企业的三个重要因素,但企业同时也要非常重视价格研究。价格从来不客观,不是市场客观决定的,定价要点一是顾客(用户)乐于接受,二是能处于企业盈利的交汇点上。”他说。

责任编辑:徐芸茜 主编:公培佳

转载请注明来自繁天星辰的个人小窝,本文标题:《钢价回暖钢厂仍把“控产”挂在嘴边,国内钢铁行业如何破局?》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...