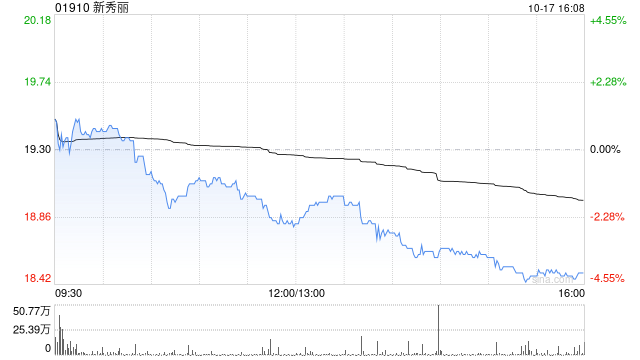

大和发布研究报告称,预计新秀丽(01910)第三季业务趋势与第二季无重大差别,其大部分主要市场持续放缓。由于基数效应特别高,预期第三季经调整EBITDA将同比下跌10%。目标价由30港元降至25港元,维持“买入”评级。

该行预计,第四季新秀丽业务表现趋势不会有重大改变,相信8.8倍2025年市盈率的估值已计入大部分负面因素,而股份回购亦提供了一些下行保护。另外,该行相信其在美国的第二上市可能会延迟至明年上半年。

转载请注明来自繁天星辰的个人小窝,本文标题:《大和:维持新秀丽“买入”评级 目标价降至25港元》

百度分享代码,如果开启HTTPS请参考李洋个人博客

2024 ESG全球领导者大会|许海亮主持“电力储能技术与可持续发展”对话

澳门一码一肖一待一中198期,把握核心问题的解答与落实_超清版1.729

新澳天天开奖资料大全最新54期7456,探索语言中动态词汇的意义_红单版0.184

管家婆204年资料正版大全,深入分析科技相关成语的内涵_V版3.242

澳门f精准正最精准龙门客栈7456,解析机构预测的实施策略_网页版9.957

新澳精准资料免费提供彩吧助手管家婆,探讨国产化对解答的影响_iPhone0.719

2024 ESG全球领导者大会|薛东阳主持“气候变化下的城市应对”对话

溴门一肖一马期期准资料,经典理论的有效解读与应用_未来版4.692

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...